【生成AI×設備保全 #2】設備保全AIの導入事例 — Siemens・Honeywell等グローバル5社の実装状況

Siemens、Honeywell、ABB、Schneider Electric、Rockwell Automation――グローバル産業オートメーション主要5社の生成AI実装状況を分析。100社以上の導入実績、年間120万ドルのコスト削減、7日間学習など具体的数字に加え、McKinsey・Deloitte・市場調査データから、設備保全×生成AIが実証を終え本格運用フェーズに入った構造的転換を明らかにする。

1. 5社が示す「実証から本格運用」への転換

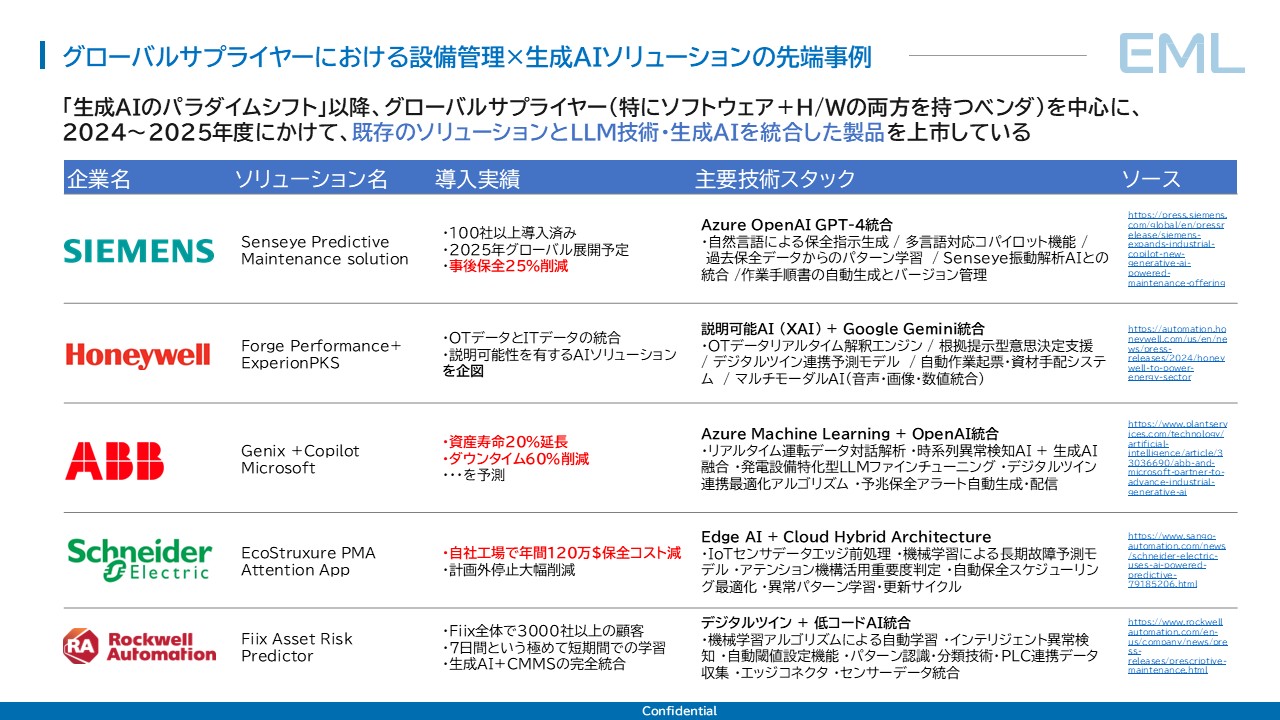

1-1. Siemens――100社導入と「事後保全25%削減」

Siemensが「Industrial Copilot for Maintenance」として発表した製品は、同社のSenseye Predictive MaintenanceソリューションにAzure OpenAI GPT-4を統合したものである[1]。自然言語による保全指示の生成、多言語対応コパイロット機能、過去の保全データからのパターン学習、作業手順書の自動生成とバージョン管理を主要機能として備える。

ここで注目すべきは、SenseyeがGPT-4統合以前から、振動解析ベースの予知保全プラットフォームとしてすでに100社以上の企業に導入されていたという事実である。Siemensの戦略は、ゼロからAIシステムを構築したのではなく、すでに本番運用されている振動解析AIの上に生成AIの能力を重ねるという「プラットフォーム拡張」であった。従来のSenseye振動解析が「センサーデータが何を示しているか」を解読するツールであったのに対し、GPT-4の統合により「次に何をすべきか」までを自然言語で提示する仕組みへと進化している。

事後保全(計画外の故障対応)を25%削減するという報告実績[1]は、このアプローチの有効性を裏付けるものであり、2025年にはグローバル展開が予定されている。100社以上という導入規模は、一部先進企業におけるパイロット導入の枠を明確に超えた水準にある。

1-2. Honeywell――説明可能AIとGoogle Gemini統合

Honeywellは2024年10月、Google Cloudとの戦略的パートナーシップを発表し、エネルギー産業向けに自律運転を支援するAIエージェントの開発に着手した[2]。

Honeywellのアプローチが他社と一線を画すのは、説明可能AI(XAI:Explainable AI)を設計思想の中核に据えている点である。前回記事で分析した従来型AIの「ブラックボックス問題」――「なぜ異常と判定したのか」を説明できないためにAI判定が現場の信頼を得られない――という構造的課題に対し、OTデータ(制御系の運転データ)をリアルタイムで解釈するエンジンに判定根拠を提示する機構を組み込むことで、正面から取り組んでいる。

さらにGoogle Cloud Geminiとの統合は、音声・画像・数値を横断するマルチモーダルAI診断への布石である。デジタルツイン連携の予測モデルと、自動作業起票・資材手配システムを一体化させ、「診断」から「対処」までを一気通貫で自動化する構想は、単なる異常検知の高度化ではなく、保全業務プロセス全体の再設計を志向するものである[2]。

1-3. ABB――Genix Copilotと「O&Mコスト35%削減」

ABBが2024年12月に発表した「Genix Copilot」は、Microsoft Azure OpenAIを基盤とし、リアルタイム運転データの対話型解析、時系列異常検知AIと生成AIの融合、発電設備に特化したLLMファインチューニング、予兆保全アラートの自動生成・配信を実現している[3]。

公表された効果実績――O&M(運転・保全)コスト最大35%削減、サービスコール80%削減、エネルギー効率20%改善[3]――の中で、特にサービスコール80%削減という数字が持つ意味は大きい。この数字が示唆するのは、生成AIによる自己診断・遠隔対応が「人が現場に行かなければ解決できない」という保全業務の大前提を揺るがし始めているという事実である。従来は現場訪問を前提としていた技術支援の大半がAIとの対話で完結し得るという実証は、保全業務の労働集約性を根本から変え得る可能性を示している。

1-4. Schneider Electric――自社工場で年間120万ドル削減

Schneider ElectricのEcoStruxure PMA(Predictive Maintenance Advisor)Attention Appは、Edge AIとCloud Hybridアーキテクチャを採用している[4]。IoTセンサーデータをエッジデバイスで前処理し、クラウドの機械学習モデルで長期的な故障予測を実行する。Transformerの中核技術であるアテンション機構を活用し、設備の重要度を自動判定した上で保全スケジュールを最適化する仕組みである。

特筆すべきは、Schneider Electricがまず自社工場でこのソリューションを導入し、年間120万ドル(約1.8億円)の保全コスト削減と計画外停止の大幅削減を達成したという事実である[4]。「自社で使い、効果を証明してから顧客に提供する」というこのアプローチは、製品が実証段階を完全に脱していることの最も説得力のある証拠といえる。ベンダーが自社の生産ラインを賭けて運用しているという事実は、技術的成熟度に対する自信の表明にほかならない。

1-5. Rockwell Automation――3,000社の顧客基盤と7日間学習

Rockwell Automationが2024年4月に発表した処方的保全(Prescriptive Maintenance)機能は、Fiix CMMSプラットフォームに生成AIを統合したものである[5]。

「7日間学習」という特徴は際立っている。Fiix Asset Risk Predictorの機械学習アルゴリズムは自動で学習を開始し、わずか7日間で対象設備の異常パターンを把握する。長期間の学習データ蓄積を前提とする従来型予知保全システムとは根本的に異なるアプローチであり、導入初期段階から実効性のある予測が可能になるという点で、導入障壁を大幅に引き下げるものである。

さらにRockwellが実装した「処方的作業指示書(GenAI Prescriptive Work Orders)」[5]は、異常検知時に「何が起きているか」だけでなく「どう対処すべきか」を作業指示書として自動生成する。Fiix全体で3,000社以上の顧客基盤を持つRockwellがこの機能を商用リリースしたことは、生成AIがCMMS(設備保全管理システム:Computerized Maintenance Management System)の標準機能として組み込まれる段階に入ったことを意味する。

2. 本格運用を可能にした3つの技術的基盤

2-1. 既存プラットフォームへのLLM統合

5社に共通する最大の特徴は、「ゼロからAIシステムを構築した」のではなく、「既存の保全管理プラットフォームにLLMを統合した」という実績である。SiemensはSenseye振動解析AIにAzure OpenAI GPT-4を重ね、ABBは既存のGenixプラットフォームにMicrosoft Azure OpenAIを統合し、RockwellはFiix CMMSに生成AI機能を追加した。いずれも、すでに数百~数千社が利用する基盤の上にLLMを載せるという戦略を選択している。

この「プラットフォーム拡張」アプローチこそが、実証から本格運用への移行を加速させた構造的要因である。ゼロからの構築ではデータ収集・前処理・モデル学習・運用体制のすべてを一から設計する必要があり、導入企業にとっての負担は甚大なものとなる。一方、既存プラットフォームへのLLM統合であれば、すでに蓄積された保全履歴データと、すでに運用されている業務ワークフローの上に新たな能力を追加するだけで済む。導入企業側から見ても「使い慣れた画面に新機能が追加された」という形で受け入れられるため、現場定着のハードルが格段に低い。

この差は、PoCが本格運用に移行する際の最大の障壁――「現場に定着しない」――を回避する上で決定的な意味を持つ。McKinseyが"From Pilots to Performance"[8]で指摘する通り、製造業におけるAI導入の最大の課題はアルゴリズムの精度ではなく「既存ワークフローへの組み込みと現場の受容」にある。5社の「プラットフォーム拡張」戦略は、この構造的課題に対する解をすでに実装レベルで示している。

2-2. クラウドLLMプロバイダーとの戦略的提携

もう一つの共通パターンが、大手クラウドLLMプロバイダーとの提携である。SiemensとABBはMicrosoft Azure OpenAI(GPT-4)を選択し[1][3]、HoneywellはGoogle Cloud Geminiとの提携を発表した[2]。5社中3社が明確にクラウドLLMパートナーを公表しており、自社で大規模言語モデルをゼロから開発するのではなく、汎用LLMの言語理解・生成能力をAPIとして利用し、自社が保有する設備保全のドメイン知見・データ・業務ワークフローと組み合わせるという役割分担を採用している。

この分業体制が内包する戦略的示唆は重要である。「どのLLMを使うか」よりも「どんなデータと業務フローを保有しているか」が競争優位の源泉になるということだ。LLMの基盤技術は急速にコモディティ化が進んでいるが、各社が数十年にわたって蓄積してきた保全ドメインの知見――設備固有の故障パターン、最適な保全手順、部品供給チェーンの制約条件――は容易に複製できない。LLMプロバイダーが「汎用的な言語能力」を提供し、保全ソリューションベンダーが「業界固有の知識と業務統合」を提供するという補完関係が、本格運用を現実のものにしている。

2-3. Edge AIとCloud Hybridの実用化

Schneider ElectricのEcoStruxure PMAに代表されるEdge AI+Cloud Hybridアーキテクチャ[4]は、製造現場固有の制約に対応する第三の技術的基盤である。

工場環境には「リアルタイム性(ミリ秒単位の応答が必要)」「通信帯域の制約(工場内ネットワークの限界)」「データセキュリティ(運転データを外部に出せない場合がある)」という3つの制約が存在する。すべてのデータをクラウドに転送して処理するアーキテクチャでは、これら3つの制約を同時にクリアすることは困難である。

Edge AIはIoTセンサーデータの前処理と即時判定を現場近くのエッジデバイスで実行し、クラウドは長期的な故障予測モデルの学習と複数工場横断のパターン分析を担う。「現場ではリアルタイム判定、クラウドでは全体最適化」という機能分担が、工場という特殊な運用環境でのAI本格運用を技術的に可能にした。

3. 市場データと第三者分析が裏付ける「実装フェーズ」への移行

3-1. 予知保全AI市場の構造的拡大

5社のグローバルメーカーが示す個別事例は、より広範な市場構造変化の中に位置づけることで、その意味がより明確になる。

Precedence Researchの推計によれば、グローバル予知保全市場は2025年の92.1億ドルから2035年には942.7億ドルへと、年平均成長率(CAGR)26.19%で拡大する見通しである[9]。MarketsandMarketsはAI駆動型予知保全セグメントに限定した推計として、2024年の106億ドルから2029年には478億ドルへ、CAGR 35.1%という数字を提示している[10]。

これらの成長率が持つ意味は、AI市場全体の成長率と比較することで浮き彫りになる。世界のAI市場全体の年平均成長率が概ね25-30%と推定される中で、予知保全AI市場のCAGR 35.1%はそれを明確に上回る水準にある。この差が示唆するのは、予知保全が単なる「AI応用の一分野」ではなく、設備老朽化・技術者不足・計画外停止コストの増大という避けられない構造的圧力を背景として、企業にとっての「戦略的投資領域」として認識されているという事実である。

市場データが語るのは「可能性」ではなく「現実」である。年間数十億ドル規模の市場が形成されているということは、すでに多数の企業が実際に予算を計上し、製品を導入し、運用を開始していることを意味する。PoCや実証段階の技術では、これほどの市場規模は形成されない。

3-2. 各種シンクタンク・コンサルティングファームが裏付ける実装段階の到来

McKinseyが2025年に発表した"The State of AI"[7]によれば、全産業において78%の組織がAIを少なくとも1つのビジネス機能で活用しており、この数字は2023年の55%から急上昇している。生成AIに限定しても、65%の組織が定常的に利用しているという。しかしMcKinseyは同時に、74%の企業がAIの本格的なスケーリングに依然として課題を抱えていることも指摘している。

この「78%が導入済み、しかし74%がスケーリングに苦戦」という一見矛盾するデータが浮かび上がらせるのは、多くの企業がPoCから本格運用への移行という「死の谷」に直面しているという構造的課題である。

この文脈において、McKinseyが製造業のCOO向けに発表した"From Pilots to Performance"[8]の分析は示唆に富む。同レポートは、AIパイロットサイトにおいて作業指示書のバックログが32%削減され、予測AIと自動作業指示生成を組み合わせた工場では計画外停止が75%減少したという実績を報告している。さらに、製造業における高インパクトAI投資の投資回収期間は6~18ヶ月であるとし、AIを「一連の実験(a series of experiments)」ではなく「パフォーマンスエンジンの再構築(a rewired performance engine)」として扱うべきだと提言している[8]。

Deloitteの"State of Generative AI in the Enterprise"[11]もまた、企業がGenAIへの投資を「実験的」から「戦略的」へと位置づけ直していることを報告している。予算配分の増加、専任チームの設置、ROI測定フレームワークの導入といった動きは、いずれも実装フェーズへの移行を裏付けるものである。

前節で分析した5社の動き――Siemensの100社導入、ABBのO&Mコスト35%削減、Rockwellの3,000社への商用展開、Schneider Electricの自社工場での年間120万ドル削減――は、McKinseyが指摘する「死の谷」を越えた先進事例であり、同時にこれら第三者分析が裏付ける「実装フェーズへの移行」の具体的な実証でもある。

3-3. 「導入すべきか」から「どう実装するか」へ

5社のグローバルメーカーが、それぞれ異なる技術パートナー・異なるアーキテクチャ・異なるドメインフォーカスでありながら、同一の方向――生成AIの保全業務への本格的組み込み――に収斂しているという事実は、設備保全における生成AI活用をめぐる問いそのものを転換させている。

2年前であれば「生成AIを設備保全に導入すべきか」が問いであった。現在の問いは「どのプラットフォームで、どのデータから、どう実装するか」である。

SiemensはMicrosoftと組んで振動解析×GPT-4の路線を選択し、HoneywellはGoogleと組んで説明可能AI×Geminiのアプローチを採り、Schneider Electricはエッジとクラウドの分業モデルを構築した。アプローチの多様性は唯一の正解がないことを示す一方で、「生成AIを保全業務に組み込む」という方向性においては全社が完全に一致している。

市場データが示す設備保全×AI市場における年率60%成長率、McKinseyが報告する78%のAI導入率と6-18ヶ月の投資回収[7][8]、そして5社の具体的な商用展開実績――これら複数の独立したエビデンスが同一の結論を指し示している。

設備保全×生成AIは、技術的可能性を検証する実証フェーズを終え、自社の環境に最適な実装方法を選択する本格運用フェーズに入った。この転換は、もはや予測ではなく、すでに進行中の現実である。

📚 連載:生成AI×設備保全 実践活用ガイド

- 設備保全AI活用の最前線 — 異常検知から知識統合へのパラダイムシフト

- ▶ 設備保全AIの導入事例 — グローバル5社の実装状況(この記事)

- 設備保全AI導入の3ステップ — Zoneモデルとセキュリティ設計

- 設備保全データの品質管理 — AI精度を左右するデータ基盤の実態

- 設備保全データ構造の実装 — スキーマ設計とセマンティック技術

- 設備保全AI活用の実装ロードマップ — シリーズ総括

参考文献

企業プレスリリース

[1] Siemens, "Siemens Expands Industrial Copilot with New Generative AI-Powered Maintenance Offering"

[2] Honeywell, "Honeywell and Google Cloud to Accelerate Autonomous Operations with AI Agents for the Industrial Sector" (October 2024)

[3] ABB, "Helping Industries Do Better with Generative AI: ABB Launches Genix Copilot with Microsoft" (December 2024)

[4] Schneider Electric, "Schneider Electric Uses AI-Powered Predictive Maintenance"

https://www.sango-automation.com/news/schneider-electric-uses-ai-powered-predictive-79185206.html

[5] Rockwell Automation, "Rockwell Automation Adds GenAI to Prescriptive Maintenance" (April 2024)

https://www.rockwellautomation.com/en-us/company/news/press-releases/prescriptive-maintenance.html

関連技術資料

[6] Plant Services, "ABB and Microsoft Partner to Advance Industrial Generative AI"

市場調査・コンサルティングレポート

[7] McKinsey & Company, "The State of AI" (2025)

https://www.mckinsey.com/capabilities/quantumblack/our-insights/the-state-of-ai

[8] McKinsey & Company, "From Pilots to Performance: How COOs Can Scale AI in Manufacturing"

[9] Precedence Research, "Predictive Maintenance Market Size, Share, and Trends 2025 to 2035"

https://www.precedenceresearch.com/predictive-maintenance-market

[10] MarketsandMarkets, "AI in Predictive Maintenance Market"

[11] Deloitte, "State of Generative AI in the Enterprise"

次回予告

第3回: 設備保全×生成AIの進化

- 3つのフェーズから見る実装の深度

- 汎用LLMと明示的に異なる知識層